红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

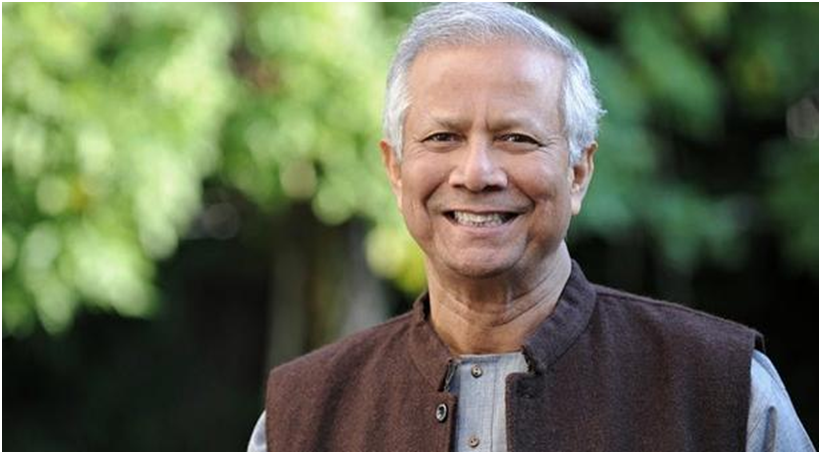

区块链与农业看似毫不相干,但其实早在上世纪70年代,在孟加拉国,有个人就开始了去中心化的金融实验,并取得了巨大的成功。这个人就是孟加拉最大的银行葛莱珉农村银行创始人、2006年诺贝尔和平奖得主、小额贷与P2P金融之父,穆罕默德 尤努斯。目前,格莱珉银行已成为100多个国家的效仿对象和盈利兼顾扶贫公益的标杆。尤其在美国,因为克林顿夫妇早在20几年前就将其引入美国,葛莱珉美国成为了孟加拉国以外最成功复制格莱珉美国的国家。

这里我们引用尤努斯的话来大致了解下格兰珉银行的运行机制。他说:传统银行的贷款主要面向城市中的男性精英,银行拥有大量的会计、法律专业人才,对风控特别敏感,通过严谨的中心化金字塔式组织来运作,董事会被少数几个人或机构控制。但葛莱珉则完全相反,她的贷款对象主要面向农村缺乏教育的弱势妇女,工作人员都是社工,并不需要太多的会计、律师人才,银行不太关心风控,组织上采取分散式的社区形式,所有贷款人都是葛莱珉的股东,共同民主选举董事会。

这些有悖常理的机制,让葛莱珉银行在70年代刚开始时期,一直没有得到主流银行和政府的承认,但随后,葛莱珉银行进入了高速发展期。成为了全球不良贷款率最低的银行之一。他的股东不参与分红的机制,但却成为全球发展最快、盈利能力最强的银行之一。他以消灭世界贫困为使命,团结了世界上最多的产业资源,打造了全球性的金融生态圈,并在孟加拉国的能源、通信、教育等各行业中建立了“社会企业”(Social Business),解决这些领域的社会问题。

作为一名区块链工作者,在查阅了一些葛莱珉资料后,隐隐约约有种感觉:在葛莱珉银行创办40多年后的今天,区块链似乎正在通过技术手段实现着相同的事情。

带着这个疑问,我于4月19-20日赴河南开封兰考县的葛莱珉中原中心考察,与葛莱珉中国联合创始人高战先生以及来自于孟加拉国葛莱珉银行的多位专家交流,试图寻找到格莱珉模式与区块链技术的结合点。尝试从区块链行业的角度来观察葛莱珉模式,并试图探索新时代下,技术与葛莱珉模式的结合点。这些考察结果将成为笔者在分布式商业领域研究和实践的重要参考,同时,也希望能对使用区块链技术推动我国的三农建设提供一些参考。

首先,我们先来看下区块链与葛莱珉模式有什么相同的地方。经过交流,笔者总结了以下十点:

1、社区建设

与其说格莱珉是一家银行,不如说他是一个个社区。根据格莱珉的规定,每5名妇女组成一个小组,这就是一个小社区,5个人之间就能产生10个连接。人与人之间除了创业经营方面是朋友,同时在生活方面也是亲密的姐妹。

与此同时,格莱珉规定,每周需要开会,开会的时候相同的小组内,不同小组间汇聚在一起进行交流。这种定时的会议,让社区关系更加融洽。另外,更重要的是,这种每周会议制度,是格莱珉了解创业者,降低坏账率的最重要手段之一。也是国内很多人想模仿却无法做到的关键点。

之所以把“社区建设”放在首位,是因为格莱珉的成功核心在于“社区”建设,而不是很多人所说的“联保约束”。国内自从知道了格莱珉银行模式后,就将这种模式引进,并把重点放在了“五人联保”制度上。如果认为通过联保能够约束村民创业,把款放出后就不管不问,到时收款,就太幼稚了。

与格莱珉一样,区块链也是基于社区,大到比特币、以太坊几十万人的社区,几万人的开发者大社区,小到一个项目近百人的小社区。有很多项目测评标准,将社区的人数、活跃度作为重要的考察指标,很难想象,一个只拥有小规模社区的项目会得到迅速发展。

2、分布式记账系统

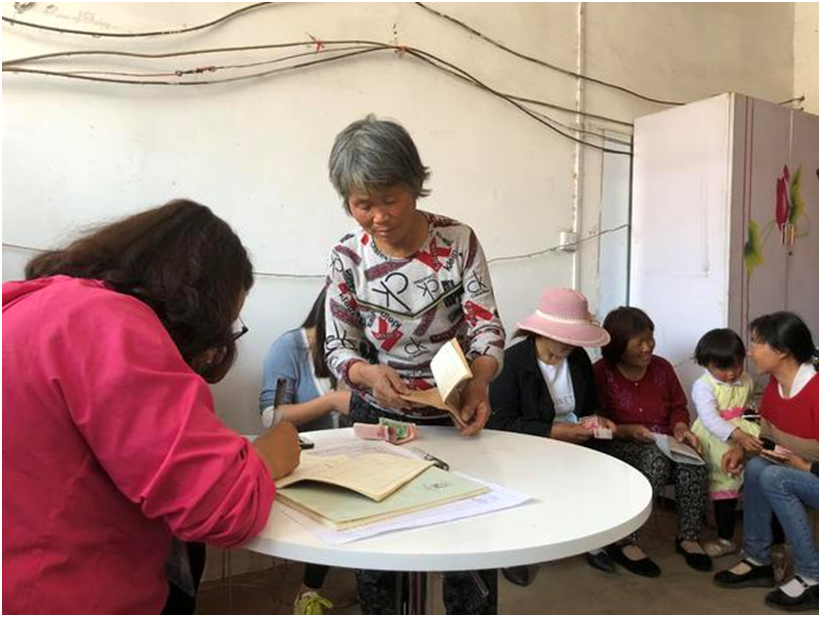

一个非常有意思的事情是,格莱珉基层的中心经理们,在于农户打交道时,仍旧采用者40多年前的手工记账方式。每次记账都在小组成员面前公开,任何人都不能作假。这种记账方式当然与区块链的分布式记账有很大的不同,规模也小的多,但是已经具备了原始的分布式记账理念,即:通过操作公开账本,确保数据的准确性以及不可篡改性。

3、P2P

P2P金融是格莱珉银行和尤努斯在40多年前创立的一种小额贷款模式。也是目前风靡全球的互联网金融的主要模式之一。

比特币的底层技术之一是P2P,即通过点对点的信息互通,来达到整个网络的分布式治理以及去中心化的数字货币交易与流通。

4、共识系统

在格莱珉,从上至下遵循着一个共识,即:消除贫困。在这个共识下,我们看到了一家与众不同的银行。在各个支行,看不到高大豪华的办公场所,员工穿着与村民一样的朴素,没有现金的IT设备、电脑、手机等等,即使尤努斯本人,也永远穿着千篇一律的民族服装,即使在诺贝尔奖获奖大会上,即使在和各国领导人会谈时,永远如此。这些都源于以“消除贫困”为使命的共识,一切铺张浪费都是对这个共识的违背。

同样的,区块链也基于共识,通过共识算法,将分布在全球各个角落的节点数据进行统一一致。但与格莱珉不同的是,区块链的共识基于算法而不是理念和使命。

5、面向传统金融届不可接触者

格莱珉银行做的是非主流人群,即农村贫困妇女。这些人绝大多数不受普通的银行待见,甚至没有在银行开过户,没有信用记录。但这并不代表这个人群不讲信用。

很多人认为,格莱美银行是穷人的银行,这也是外界对他的一个形象的说法。但是尤努斯教授纠正了这个说话。他说最好不要用穷人来形容他的客户,因为他们不希望被贴上“穷人”标签。格莱珉银行的客户是:传统金融界不可接触者。也就是说,凡是商业银行、商业金融机构不愿服务的人群,就是格莱珉银行最好的客户。

同样的,区块链技术中最主流的一个应用是数字货币,比如比特币、瑞波币,最大的应用场景就是主流银行不支持的支付场景。因此,无论是葛莱珉还是基于区块链技术的数字货币,他们的使命是一致的,都是在拥抱占世界总人口80%强的“传统金融界不可接触者”。

6、信任体系

当深入了解格莱珉银行后,我们看到了一个非常有趣的情况。在普通银行,面对的是精英人群,但银行非常担心这个人群发生信用违约,因此设立了极其严谨的风控体系。在中国农村,曾经试点过类似的模式,但是客户对象却没有面向底层人群,最后把农村的信用环境搞得乌七八糟,那些能从银行骗到贷款的都是当地的牛人,反正欠的是国家的钱又不是个人的钱,在思想道德上完全无压力,甚至还有那么点优越感。甚至有些内部工作人员都被拖下水。

而在格莱珉银行,面对的是看似穷困潦倒的妇女,但彻底取消了风控体系,结果却成为了全球最低坏账率最低的银行。这个就是基于分布式的信任体系。通过格莱珉的实验,可以看出分布式信任系统要比中心化信任系统的抗风险能力强的多。格莱珉的分布式信用体现在社区的日常生活中。每周一次的中心会议,会员之间通过交流,了解到可能有人遇到了困难,就互相出主意,互相帮助度过难关。

同样的,区块链之所以会成为近些年倍受关注的技术,也是因为他实现了分布式的信任体系。《经济学人》杂志更是把区块链定义为:信任的机器。中心化的计算机系统是无法被充分信任的,而去中心化的区块链却可以轻松建立起一个信任的网络。在这点上,区块链与格莱珉模式有异曲同工之妙。

7、分散的股权

在孟加拉国,每个参与到格莱珉系统的妇女都是格莱珉银行的股东。前些年,当格莱珉的竞争对手以尤努斯年龄太大,要求法院判决尤努斯离开格莱珉时,遭到了来自社会层面上极大的反对。

这种分散式的股权结构与普通商业银行有很大不同,但是却与区块链(特指比特币,而不是圈钱的代币)非常接近。

8、生态圈理念

很多人非常奇怪,为什么一个专门做穷人的银行能够迅速成为孟加拉国第一大银行,不仅如此,还建立了通信、能源、教育等多个领域的“社会企业”(Social Business)。这就是生态圈的力量,从金融入手,建立起农村广阔天地的网络后,任何行业都能迅速切入。以太阳能发电为例,很多企业想将太阳能发电打入农村市场,包括一些跨国公司。他们找到格莱珉,格莱珉以小额贷款帮扶的模式迅速将太阳能发电设备铺设到了全国农村各个角落。

这种生态圈的理念在区块链行业也非常重要,以太坊之所以能够迅速崛起,就是因为他们通过智能合约,打造了一个生态圈。如何想法都能通过以太坊平台来方便的实现。

9、小额贷款

有句俗话:如果你欠银行一千块,那么你有麻烦了;如果你欠银行一百万,那么银行有麻烦了。

格莱珉只做$1500美金以下的小额贷款,而且通过社区的方式,将借款人紧密的团结,让他们做起自己的小生意,每周在中心会议上交流经验,互相出生意上的点子,这样就形成了底层人的“朋友圈”。

10、公约即规则,与算法即规则

在格莱珉官网首页上,明确强调了16条公约,这16条公约如同人民解放军的“三大纪律八项注意”一样,简单通俗可行。但却是40年不变,一直坚持了下来。

在兰考,当问及高战,“这些年您认为格莱珉在中国实践过程中最重要的成功要素是什么”时,他结合自己过往的经验和教训,毫不犹豫的说:“坚守公约,不要轻易创新”。尽管16条公约在各个国家实践中会有所不同,但其核心理念保持着一贯性,一致性。

区块链技术离不开智能合约,对于智能合约,最常说的一句话就是:算法即规则。所谓算法就是通过程序描述并执行的一系列规范。这些算法一旦被写到区块链上,就成了谁都无法改变的“公约”,几年甚至几十年运行下去。这个理念与格莱珉的公约极其类似。

以上谈了10点格莱珉模式与区块链相似的地方,作为一个在全球成功运行了40多年的金融实验,将以上10个特点总结成一句话:格莱珉是一个分布式银行。

无论从股权结构,还是社区建设,或是信任体系、公约等等,都体现了分布式商业的特点。而这些在今天的互联网时代以及区块链上,又再次得到了技术上的实现。

本文是《格莱珉考察记》第一篇,过两天会有第二篇放出。